シンク出版

シンク出版

新年度を迎え、前年度の事故発生状況などを社内報告すると思いますが、そのとき、企業や事業所が被った損害について正しく伝える努力をしているでしょうか。

任意保険などで補償していると、事故処理が終わったとしてそれ以上のコメントをしない企業が多いようです。しかし、事故が発生したときは、事故損害がいかに会社の経営に大きな影響を与えているかを教育するよいチャンスです。

逆に、損害の話を曖昧にしていると、事故を軽視する風潮がはびこる危険があります。

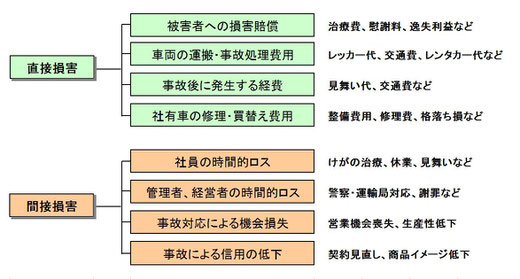

■軽視しがちな間接損害

交通事故によって発生する損害には、直接金銭を支出する直接損害と、目に見えない損害である間接損害がありますが、ともすると直接損害なかでも支出の大きいものに目が行き、それ以外の損害を軽視しがちです。

たとえば下図のように、事故の被害者に支払った治療費や慰謝料・逸失利益などの損害賠償は直接損害ですが、大きな金額が損害保険などで補償されると、そこで思考停止に陥る危険があります。

しかし、損害賠償以外の出費や事故の間接損害も大きな影響があります。このことをドライバーはもちろん、管理職や経営陣も再認識する必要があります。

■社有車の修理費用やお詫び費用は純損害

車両保険に入っていない場合、社有車の修理費用など実費を支出します。これらは「メンテナンス費用」等として経費計上されてしまいますが、よく考えると販売管理費や営業の固定経費ではなく「純損失」に等しい損害です。

また、被害者宅にお詫びに行く交通費やお見舞い品代なども、生産性のない純粋な損失です。5万円とか25万円とかの「経費」は大したことはないと感じますが、純損失とすると違います。

例えば、利益率5%の会社が25万円の利益を生み出すために、どれだけ売上を確保するべきかと考えると、500万円の売上が必要です。保険で賄えなかった損失は、多額の売上喪失に匹敵するのです。

25 ÷ 0.05 = 500

■機会損失などを計上する

また、間接損害として重視すべき点は人件費の損失です。

たとえば事故のため、従業員が負傷して休業した場合、その間支払う人件費は企業にとって休業損害と考えるべきです。代替の派遣社員などを雇う場合は実際に支払う人件費がさらに増えます。

相手方加害者に損害賠償請求できる場合もありますが、過失の多い事故では、ほとんどが自社の損害です。

また、従業員が休んだ場合の営業上の機会損失や、現場での業務効率の低下など目に見えにくい損害が多数発生します。

■管理職の人件費損失も大きい

交通事故の処理のために、以下のような業務で管理者や支店長などの現場責任者が多くの時間をとられます。

●事故処理と代替措置の手配

●被害者へのお詫び

●警察や監督官庁との対応

●事故分析、再発防止対策の業務

管理者のように人件費が高い社員の時間ロスは、大きな損害と考えられます。

さらに、自動車運送事業を営む青ナンバー企業の場合、事故の態様によっては、運転者の適性診断、特別講習、運行管理者に対する安全講習などを受けることが求められますので、さらに多くの時間的なロスが発生します。

■保険料アップも大きな損害

■割引率ダウンで保険料の負担増

被害者への直接損害(賠償)は任意保険で賄えたとしても、保険金を受け取ることにより、次年度の保険料割引率が低下することがあり、結局損害が発生することがあります。

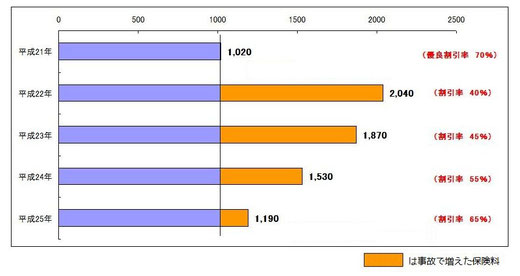

下は、ある事業所の過去数年間の保険料の推移を表したものです。

優良安全企業として保険料割引率は70%あったのですが、平成21年度に大きな人身事故で3,000万円近くの保険金の支払を受け、次の22年度は割引率40%まで低下して、保険料は2倍に跳ね上がりました。しかも、一度低下した割引率はすぐには回復しません。

結局、数年間保険金を使わない状態が続いてやっと5年後に割引率がもとの70%に戻ったのですが、その間の保険料アップ合計は2500万円を超えています。

どんなに損害額が大きくても次年度の割引率低下には限度があります。しかし、それまで事故が少なくて優良割引率が高いほど、事故によって割引率が低下した場合は「保険料が2倍以上になる」といったリスクがあるわけです。

こうした数字をデータによりはっきりと示すことで、事故が多年にわたって大きな損害を与えることを意識付ける必要があります。

※ 平成21年~平成25年の保険料合計 7,650万円

※ 割引率が70%のままの想定保険料 5,100万円

差額 → 2,550万円

3月31日(月)

──新商品を中心に紹介しています

──ハラスメント、ビジネスマナー教育用DVDを好評発売中です

当WEBサイトのコンテンツの利用、転載、引用については「当サイトのご利用について」をご覧ください。

弊社WEBサイト、出版物においては「普通自転車」を「自転車」と表記しております。

詳しくはこちらをご参照ください。